会社を守りつつ、節税をして貯蓄もできるのが、独立行政法人中小企業基盤整備機構が運営している経営セーフティ共済です。中小企業倒産防止共済とも呼ばれています。

今回は、「令和6年10月1日以降に解約すると2年間は損金算入ができなくなる」という新ルールができる経営セーフティ共済を不動産賃貸業に引き続き活用する方法をお伝えします。

経営セーフティ共済とは

経営セーフティ共済は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度であり、掛金の最高10倍(上限8,000万円)まで借入れることができます。

本質的には連鎖倒産や経営難を防ぐための共済ですが、なんと積立てた掛金が損金(経費)に算入できる税制優遇が受けられるのです。そして、掛金の支払いを40ヵ月以上継続すれば、解約時に100%返金されます。

経営セーフティ共済の特徴を理解して経営に活用することで資金繰りを安定化することができます。

★経営セーフティ共済の特徴★

- 掛金が全額経費になる。

- 掛金は月額5,000円~20万円の範囲で自由に選べ、増額・減額ができる。

- 積立て上限は800万円まで。

- 掛金の支払いを40ヵ月以上継続すれば、解約時に100%返金される。

- 前納制度を使って1年分をまとめて損金算入できる。

- 無担保・無保証人で、掛金の10倍まで借入できる。

- 解約金は雑収入として課税されるので出口戦略が重要。

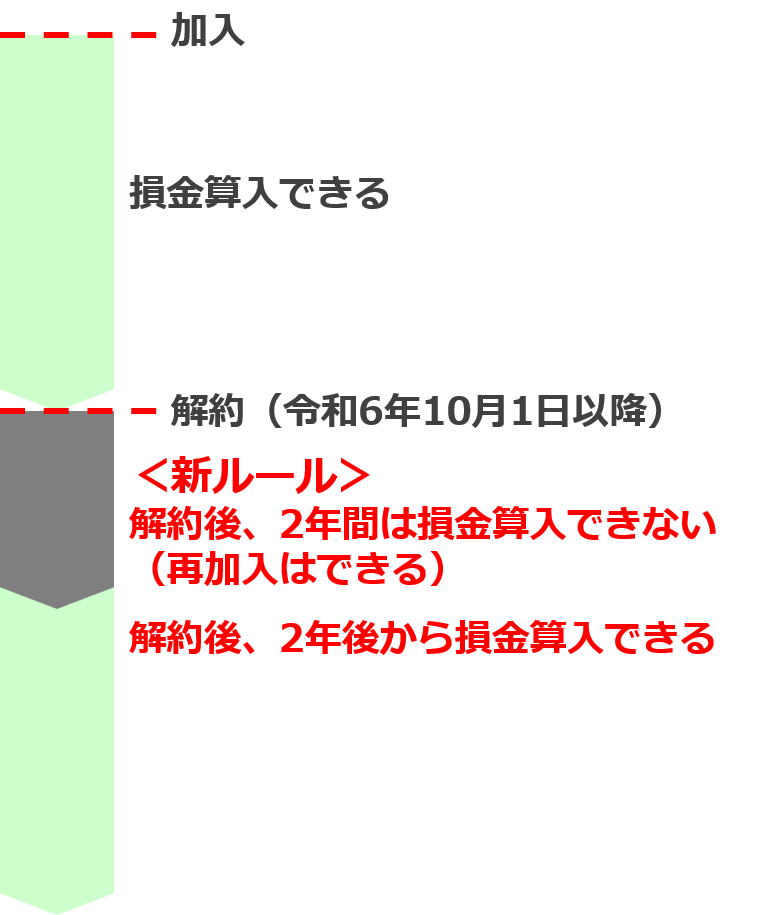

令和6年10月1日開始の改正内容について

便利だった経営セーフティですが、令和6年10月1日から損金算入のルールが変更されます。

令和6年10月1日以降に共済契約を解除し、再度共済契約を締結(再加入)した場合、その解除の日から2年を経過する日までの間に支出する掛金については、必要経費または損金の額に算入できません。(出典:中小機構;税制の特例に関する内容の変更について)

図にするとこのようになります。

再加入はできますが、解約後2年間は損金算入はできません。

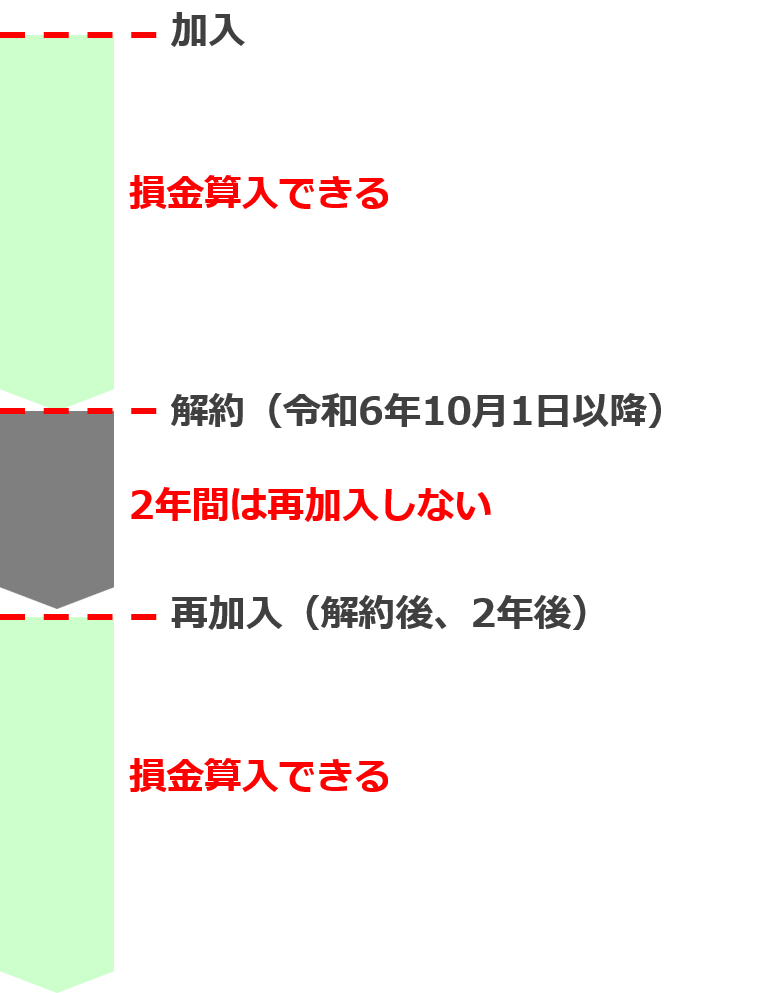

改正後の合理的な利用方法

解約後、2年間は損金算入ができないということであれば、

損金算入ができるようになる月度から再加入する方法が考えられます。

この方法をとれば、掛金全額を損金とすることができます。

一方で、「掛金の支払いを40ヵ月以上継続すれば、解約時に100%返金される。」というルールがあるため、再加入後の解約タイミングで100%返金されるように十分に計画する必要があります。

今後の不動産賃貸経営における活用例

不動産賃貸経営で経営セーフティ共済の活用方法として考えられるのは、修繕積立金として積立てておき、大規模修繕を実施した事業年度に解約する方法です。

令和6年10月1日以降のルールを考慮した活用例を示します。

1年目から10年目まで毎年160万円を積み立てます。

5年間で合計800万円の損金が発生します。

次に、6年目に800万円の大規模修繕工事を行いつつ、経営セーフティ共済を解約します。

大規模修繕工事は修繕費として損金になりますが、経営セーフティ共済の解約金が雑収入として益金になりますので、相殺されて課税所得は0になります。

令和6年10月1日以降のルールによると、解約後2年間は損金算入ができないため、解約後2年後の8年目に再加入することにします。

建物の大規模修繕工事は10年から15年周期に行うため、積立期間を長く設定することが通常です。ですから、解約後2年後に再加入したとしても、次の解約時期まで時間があるため、それほど大きな影響は無さそうです。

結び

令和6年10月1日以降に解約すると2年間は損金算入ができなくなる経営セーフティ共済ですが、不動産賃貸経営の大規模修繕工事のための積立金としてこれからも活用できることがわかりました。下記2点に留意して計画的に利用しましょう。

- 令和6年10月1日以降に解約してから再加入した場合、2年間は損金算入ができなくなる。

- 掛金の支払いを40ヵ月以上継続することで、解約時に100%返金される。

▼経営セーフティ共済の加入条件はこちら

【個人&法人】不動産賃貸業で中小企業倒産防止共済(経営セーフティ共済)に加入できるか確認してみた

以上、ご参考になれば嬉しいです。

コメント