(この記事は2024年10月時点の情報をもとに作成しています)

マイクロ法人を設立した際、役員報酬の設定はとても重要です。

役員報酬の金額は、社会保険料、所得税、住民税に大きく影響し、報酬額を適切に設定することで個人の負担を軽減しつつ、法人の利益を効率的に活用することができます。

ただし、役員報酬を設定するには、まず法人に安定的な売上が必要です。

売上がない、もしくは役員報酬を支払えるほどの利益が確保できない場合、この設定は成り立ちません。

その前提を踏まえたうえで、不動産からの賃貸売上があるマイクロ法人を例に、具体的な報酬の設定例を考えてみます。

所得税・住民税・社会保険料の決定基準

はじめに、個人の社会保険料・所得税・住民税がどのように決定されるのかを確認します。

所得税

所得税は課税対象の所得が一定の金額以上となった場合に、「超過した部分」 にのみ高い税率で課税する方式である超過累進税率が採用されています。

課税所得が増えるほど税率も高くなる仕組みです。

超過累進税率の注意点は、超えた部分にのみ高い税率が適用されるということです。

例えば、所得金額が330万円を超えた場合、330万円以上の部分にのみ高い税率が適用されることとなります。330万円以上になると全体に対して高い税率が適用されることはありません。

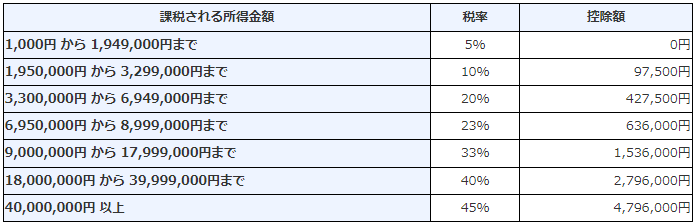

この計算を簡単に行うことができる速算表を国税庁が公開しています。

所得税の速算表(出典:国税庁 No.2260 所得税の税率)

また、所得税額を計算する際には、以下の2つの控除が適用されます。

いわゆる「103万円の壁」というものは、基礎控除と給与所得控除の最低控除額の合計のことで、これを超えると所得税がかかります。

- 基礎控除:すべての納税者に適用される控除で、年間48万円が一律に控除されます。

- 給与所得控除:給与所得者に適用される控除で、年収に応じて段階的に設定されます。例えば、年収180万円以下の場合、最低控除額は55万円です。

給与所得控除額(出典:国税庁 No.1410 給与所得控除)

住民税

住民税は、前年の所得に基づき課される税金で、自治体に対して支払います。

税率は一律で10%程度(所得割6~8%、均等割2%程度)です。

所得税と同様に基礎控除や給与所得控除が適用され、課税所得が減ることで住民税の負担も軽減されます。

社会保険料

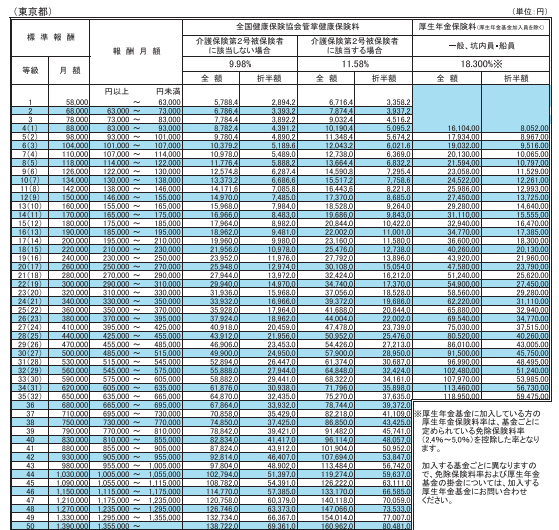

社会保険料は、「標準報酬月額」に基づいて算出され、一般的には以下の保険料が適用されます。

標準報酬月額とは、被保険者が受け取る給与(基本給のほか残業手当や通勤手当などを含めた税引き前の給与)を一定の幅で区分した金額のことです。

したがって、標準報酬月額は役員報酬に連動して増減します。

- 健康保険料:報酬額に応じて決まり、法人と役員で折半します。

- 厚生年金保険料:健康保険と同様に報酬額に応じた負担があり、法人と役員が折半します。

- 雇用保険料:一般的には役員には適用されないケースが多く、ここでは対象外とします。

全国健康保険協会に都道府県毎の保険料額表がありますので、ご覧ください。

(出典:全国健康保険協会 都道府県毎の保険料額表)

役員報酬が増加すると、所得税・住民税・社会保険料の負担が増えるため、手取りが減少します。そのため、最適な報酬設定を行い、これらの負担を軽減することが重要です。

賃貸不動産からの売上があるマイクロ法人の役員報酬

賃貸不動産業をマイクロ法人で運営することで、個人と法人それぞれの視点から社会保険料や法人税の最適化を目指す手法について、具体的なモデルケースを設定して考えます。

前提条件

まずは前提条件です。

マイクロ法人の活用を考えはじめた方のために、できるだけハードルを下げた設定です。ほぼ最小レベルの規模です。

プロファイル

- 法人の事業内容:不動産賃貸業

- 資本金:5,000,000円(資本金1,000万円未満)

- 賃貸物件:戸建2棟、1棟あたり月60,000円の売上

- 役員構成:社長1名(社員なし)

- 社長の年齢:35歳

- 社長の職業:マイクロ法人を経営しながら個人事業(事業所得)を営む

- 住所:東京都

マイクロ法人の年間損益計算

- 売上:1,440,000円

- 損金(役員報酬以外の販管費等):360,000円

- 役員報酬:720,000円

- 健康保険料:36,000円

- 厚生年金保険料:96,000円

- 利益:228,000円

- 法人税・住民税等:115,737円

- 税引後純利益:112,263円

売上(1,440,000円):

不動産賃貸収入による売上は年間1,440,000円(月60,000円×2棟×12か月)です。

この売上が今回のマイクロ法人スキームを成立させるための基礎になります。

損金(役員報酬以外の販管費等:360,000円):

賃貸不動産の運営に関連する経費として、役員報酬を除く販管費等が年間360,000円計上されます。

経費には、物件管理費、修繕費、減価償却費、広告費、通信費などが含まれ、これにより法人の利益を圧縮しています。

役員報酬(720,000円):

役員である社長に対して年間720,000円(月額60,000円)の報酬が支払われています。

これにより、個人として所得税や社会保険料が発生し、法人側でも経費として損金計上されることで法人税の対象となる利益を抑えています。

なお、役員報酬は「定期同額」であるため、報酬額を変更できるのは、原則として年に1度、事業年度開始(期首)から3か月以内の時期に限られます。

健康保険料・厚生年金保険料(36,000円・96,000円):

社会保険料は労使折半で、個人と法人で負担しています。

役員報酬が年間720,000円(月額60,000円)ですので、東京都の標準報酬月額での最低額が適用されているため、マイクロ法人が負担する健康保険料は36,000円、厚生年金保険料は96,000円になります。

労使折半ですので、個人でも同額を納めます。

利益(228,000円):

売上から損金(役員報酬を含む損金)を差し引いた結果、法人の年間利益は228,000円です。

この利益額が法人税の課税対象となります。

法人税・住民税等(115,737円):

法人税・住民税が115,737円発生しています。

この税額は、利益228,000円に対する課税を基に算出されており、法人の利益を抑えることで負担軽減を図れます。

- 法人税:34,200円(所得800万円以下の部分は15%)

- 地方法人税:1,505円(法人税額の4.4%)

- 法人住民税:72,052円(均等割:都道府県民税1万円+市町村民税6万円、法人税割:法人税額の6%と仮定)

- 事業税:7,980円(所得800万円以下の部分は3.5%)

税引後純利益(112,263円):

法人税や住民税を差し引いた最終的な手元資金は112,263円となります。

この金額が法人としての年間の手残りであり、資金繰りのために活用されます。

少額ですので、今回のモデルケースではマイクロ法人を維持するために内部留保することとします。

個人の視点からの最適化

前提条件が整ったところで、個人の視点からの最適化について考えます。

役員報酬を給与所得として受け取ることで、個人の社会保険料の負担を調整可能です。

- 社会保険料: 役員報酬を年間720,000円(月額60,000円)に設定しています。

これにより、個人の所得税や社会保険料の負担が抑えられます。

東京都の標準報酬月額に基づくと、この報酬額では標準報酬月額の最低額となり、社会保険料の負担を最小限にできます。

重要な点は、役員報酬は給与所得であり、標準報酬月額は給与所得によって変動するということです。

したがって、役員報酬を増やさない限り、社会保険料は増加しません。

今回は個人負担分として健康保険料が年間36,000円、厚生年金保険料が96,000円と設定されており、会社と個人で分担することで、負担のバランスが取れる範囲です。

デメリットは、納める厚生年金保険料が少なくなるため、将来受け取ることができる厚生年金が少なるなることです。 - 所得税:収入源が年間720,000円の役員報酬だけの場合、所得税は下記のようになります。

給与所得控除は、年収720,000円の場合、給与所得控除は以下の計算式が適用されます。

給与所得控除:最低控除額 550,000円(年収1,625,000円以下の場合は一律550,000円)

よって、給与所得控除後の課税所得は次のようになります。

720,000−550,000=170,000円

基礎控除の適用課税所得に対して、48万円の基礎控除が適用されます。

課税所得:170,000円 – 480,000円 = -310,000円

この結果、課税所得が0円以下になるため、収入源が年間720,000円の役員報酬だけの場合は、所得税は発生しません。 - 住民税:所得税と同様に課税所得がマイナスになるため、収入源が年間720,000円の役員報酬だけの場合は、0円です。

- 社会保険料を最適化しながら個人事業で稼ぐ: 年間720,000円の役員報酬だけで生活することは難しいため、何らかの個人事業(事業所得)で生活費を得ることとします。

社会保険料は年間720,000円(月額60,000円)の役員報酬によって決まるため、個人事業でいくら稼いでも社会保険料の負担は増えません。

また、給与所得と事業所得は総合課税の対象ですので、今回の場合は、給与所得と事業所得の金額を一定の方法により合計した総所得金額から、所得控除の合計額を控除し、その残額に税率を乗じて税額を計算します。(国税庁、総合課税制度)

法人の視点からの最適化

法人側からも、節税や保険料の最適化が図れるポイントがあります。

- 法人税の最適化: 売上1,440,000円から損金360,000円と役員報酬720,000円を差し引くと、利益は228,000円となります。

この利益に基づき、法人税・住民税として115,737円が発生しています。

法人税の負担を更に減らすためには、役員報酬を増やすことが有効です。

今回は役員報酬を年間720,000円(月額60,000円)に設定しましたが、労使折半の社会保険料と個人にかかる所得税・住民税の負担のバランスをみながら役員報酬を増やすこともできます。 - 損金計上の拡充: 業務に関連する費用は損金になりますので、利益を圧縮し、法人税の負担を軽減できます。

このケースでは役員報酬外の販管費が年間360,000円計上されています。

賃貸不動産業務に必要な支出を適切に計上することで、法人の課税対象となる利益を抑えることが可能です。

特に建物や設備の減価償却費は重要です。

減価償却費が終了(簿価1円まで償却)すると利益が増え、法人税の負担が重くなります。

このタイミングで役員報酬を増額することで、法人の損金が増えるため、法人税を軽減することができます。

また、増額分の役員報酬が個人の所得税にも影響するため、法人税と個人所得税のバランスも考慮して検討することが重要です。

社会保険料と法人税を両面から最適化するための戦略

- 役員報酬の適切な設定:

社会保険料の負担を最小限にするため、役員報酬を標準報酬月額(今回は東京都で計算)で最低水準に設定しています。

役員報酬を増やせば法人の利益は減り、法人税の負担も減りますが、個人側の社会保険料負担が増加するため、このバランスを取ることが重要です。 - 経費計上の拡充:

法人が業務に関連する経費を計上することで、利益を調整し、法人税の負担を軽減します。

賃貸物件の管理費や広告費など、法人経費として認められる項目を活用し、事業に必要な経費を積極的に計上することがポイントです。

特にマイクロ法人で不動産賃貸業を活用する場合は減価償却費の管理が重要です。 - 法人維持コストの見極め:

法人設立には維持費用がかかりますが、法人の税務メリットがこれを上回る場合、長期的な資産運用手法としてマイクロ法人を活用する価値があります。

また、法人が赤字決算であっても法人住民税の均等割が発生することに注意が必要です。

まとめ

賃貸不動産業をマイクロ法人で運営し、個人と法人それぞれの視点から社会保険料や法人税の負担を最適化する方法を紹介しました。最適化のためには、役員報酬の設定や経費計上のバランスを意識しつつ、短期的な節税効果だけでなく、将来的な年金受給額や資産形成を見据えた最適化が求められます。

以上、参考になれば嬉しいです。