この度、『土地の無償返還に関する届出書』を提出する機会がありましたので備忘録的にその書き方をお伝えします。

土地の無償返還の届出書とは、一般的には社長などの役員が自分の会社に土地を貸して事業を行うときに会社に税金がかからないようにするための書類です。マイクロ法人を作ってアパートや戸建賃貸などの不動産賃貸経営をするときなどに土地の無償返還に関する届出書を所轄税務署長に提出することで権利金の認定課税は行われないこととなります。

借地権について

はじめに、土地を借りてそこにアパートやマンションを建てるようなケースでは、建物の所有を目的とする契約になるため、借地借家法が適用されます。

借地権の分類は下記の通りです。

| 分類 | 貸借期間 | 主な用途 | |||

| 借地権 | 賃借権 | 旧法借地権 | 非堅固な建物:20年 堅固な建物:30年 契約期間の定めのない場合は60年 |

アパート、マンション、戸建などの一般的な土地の貸借 | |

| 新法借地権 | 普通借地権 | 一律30年以上 1回目の更新後は20年間 2回目の更新後は10年間 |

|||

| 一般定期借地権 | 50年以上 | 事業用、公共施設 | |||

| 地上権 | 何年でも | ||||

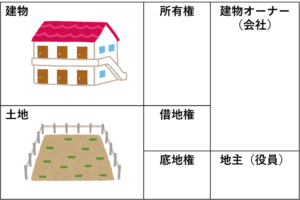

ここで、社長などの役員が自分の会社に土地を貸して事業を行う場合では、下記の図のように会社は借地権を得ることになります。

一般的には、土地を建物の所有を目的として貸し付けた場合には、借地権の設定の対価として借地権料として一時金を支払います。しかし、役員が自分の会社に土地を無償で貸してしまうと、会社が本来払うべき借地権料を払っていないため、会社は借地権を無償でもらったこととみなされて課税されます。これを借地権の認定課税といいます。

そこで『土地の無償返還に関する届出書』を所轄税務署長に提出することで権利金の認定課税は行われないこととなります。

注意点

土地の無償返還に関する届出にはいくつかの注意点があります。

貸主と借主のいずれか一方が法人でなければならない

土地の無償返還に関する届出書は貸主と借主のいずれか一方が法人でなければ効力が認められません。土地の無償返還に関する届出は法人税基本通達13-1-7で定められた手続であり個人間に適用される制度ではないということです。

使用貸借ではなく賃貸借とし、地代を払う

税法上、使用貸借契約とは、無償で貸し付ける契約であり、賃貸借契約とは有償で貸し付ける契約です。一般的には固定資産税の2倍から3倍程度の地代を設定します。賃貸借契約かどうかは土地の相続税評価額に影響するため慎重に検討したいところです。

土地賃貸借契約書を必ず作成する

土地の無償返還に関する届出書を提出する際には土地賃貸借契約書の写しの添付が必須です。また、社長などの役員が自分の法人に土地を貸して、法人がアパートやマンションを所有して賃貸経営をする場合においても、土地賃貸借契約書を締結します。これにより、賃貸借であることを客観的に判断することができます。

土地賃貸借契約書に無償で返還することを明記する

土地賃貸借契約書には下記のように無償で返還することを明記します。

本契約を解除するときは、乙は甲に本件土地を無償で返還するものとする。その際、乙は甲に対して借地権、立退料等いかなる名目においても対価を求めないものとする。

遅滞なく提出する

提出期限は『土地を無償で返還することが定められた後遅滞なく』と定められています。

土地賃貸借契約書を締結したら速やかに提出します。

提出先

提出先は『土地所有者の納税地の所轄税務署長』です。

社長と法人の住所が異なる場合は注意しましょう。

Step 1 書類をダウンロードする

ここから、社長などの役員が自分の法人に土地を貸して、法人がアパートやマンションを所有して賃貸経営をする場合の土地の無償返還に関する届出書の書き方を解説します。

はじめに、国税庁のHPからPDFの『土地の無償返還に関する届出書』をダウンロードします。

Step 2 記入する

はじめに、対象となる土地の固定資産税課税明細書と土地賃貸借契約書を用意してください。

それでは所定の事項を記入します。

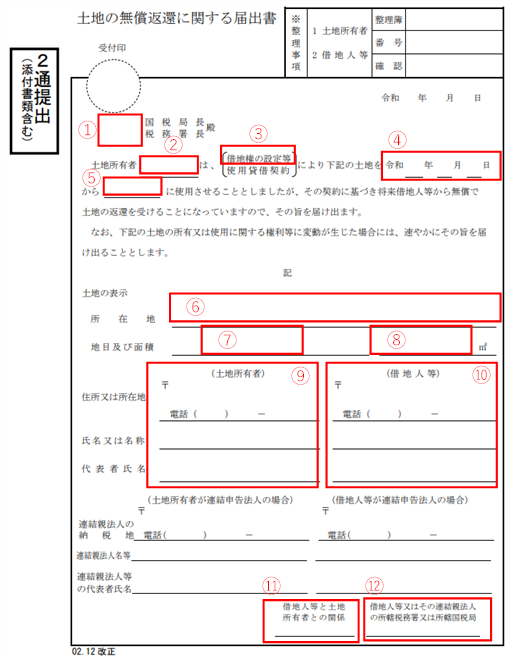

② 土地所有者の名称を記入します。

③ 賃貸借としますので、『借地権の設定等』を選択します。

④ 土地賃貸借契約書の締結日と一致させます。

⑤ 借地人の名称を記入します。

⑥ 土地の所在地を記入します。複数ある場合は並べて記入します。

⑦ 地目を記入します。登記簿や固定資産税課税明細書を参照しましょう。

⑧ 面積を記入します。登記簿や固定資産税課税明細書を参照しましょう。

⑨ 土地所有者の住所を記入します。

⑩ 借地人の住所を記入します。

⑪ 例えば、家族経営で家族所有の場合は『親族』というように記入します。

⑫ 借地人の納税地の税務署を記入します。

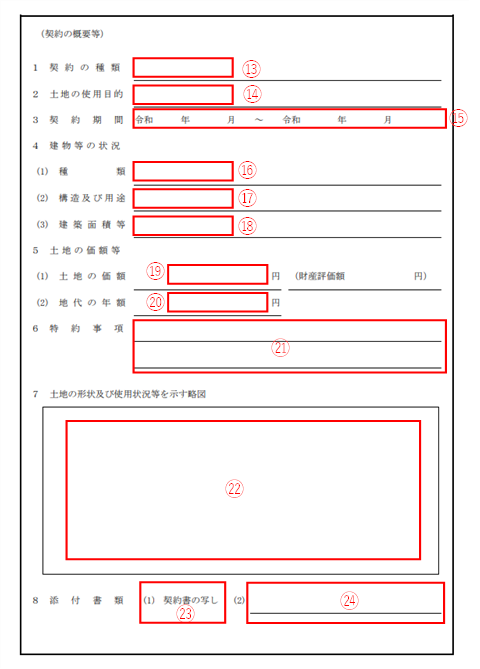

⑭ 借地人の土地の使用目的を記入します。例えば法人名義でマンションを所有して賃貸経営をする場合は『マンション経営のための敷地として』というように記入します。

⑮ 土地賃貸借契約書の契約期間と一致させます。

⑯ マンションであれば『建物』、『借家』等、借地人が所有する建物の種類を記入します。

⑰ 『鉄筋コンクリート造2階建、住宅用』等、登記簿や固定資産税課税明細書を参照して記入します。

⑱ その建物の建築面積等を記入します。これも登記簿や固定資産税課税明細書を参照して記入します。

⑲ 土地の無償返還に関する届出書の記載要領等によると『その借地権の設定又は使用貸借契約をした時における当該土地の更地価額』とあります。つまり時価で書きなさいとうことですので、固定資産税課税明細書の『評価額』とします。

⑳ 地代の年額の合計を記入します。

㉑ 特約がなければ空欄でよいでしょう。

㉒ 竣工時図面などを参照して建物の配置がわかる図を貼り付けましょう。

㉓ 契約書の写しを添付します。

㉔ 『固定資産税課税明細書(写)』と記入し、写しを添付します。

ここまでで記入は終わりです。

お疲れさまでした。

Step 3 合計4通作成する

Step 2で作成した書類を添付書類付きで合計4通作成してください。

2通は税務署に提出し、残りは土地所有者と借地人がそれぞれ保管します。

締結した土地賃貸借契約書と一緒にして大切に保管してください。

土地賃貸借契約書に変更があった場合

土地の無償返還に関する届出書の記載要領等では次のように指示されています。途中で賃料の変更があった場合には同様の要領で届出書を作成して再度提出しましょう。

(1) 合併又は相続等により土地所有者又は借地人等に変更があった場合

(2) 土地所有者又は借地人等の住所又は所在地(納税地がその住所又は所在地と異な

る場合には、その納税地)に変更があった場合

(3) 契約の更新又は更改があった場合

(4) この届出書に係る契約に基づき土地の無償返還が行われた場合

結び

『土地の無償返還に関する届出書』を提出する機会がありましたので備忘録的にその書き方をお伝えしました。社長などの役員が自分の会社に土地を貸して事業を行う場合に役立つ知識になると思います。具体的な地代の設定に際しては税理士先生に相談することを推奨します。

以上、ご参考になれば嬉しいです。

コメント

はじめましてマイクロ法人の設立にあたって、大変参考にさせていただいてます。

固定資産税の2倍から3倍程度ということですが、固定資産税はの毎年上がっていきますので多少地代は多めにした方がいいのでしょうかね

大谷様、ご質問ありがとうございます。固定資産税が増加する可能性を考慮して予め地代をやや高めに設定しておくのは一つの方法と思います。とはいえ、使用貸借か賃貸借かを判断するための地代の額は明確に定まっているわけではありませんので、具体的な地代の設定に際しては、固定資産税課税明細書を携えて税税理士にご相談されることを推奨します。