前回は『【大家さん向け】法人で不動産賃貸経営をする時に役立つ制度』にて、法人で不動産賃貸業をするメリットを解説しました。今回は、法人を作って不動産賃貸経営をするときの4つの会社形態のうち、建物所有会社をお勧めする理由について、所得分散の観点でお伝えします。

不動産賃貸業の法人化を考えているけど、どのような形態にするか悩んでいるという方に役立つ内容です。

4つの会社形態

① 建物所有会社

個人が所有する土地に資産管理会社が建物を所有して、資産管理会社が建物の賃貸を行う。

② 土地建物所有会社

土地も建物も資産管理会社が所有して、資産管理会社が建物の賃貸を行う。

③ 管理受託会社

個人が所有する建物の管理を管理受託会社が行い、賃料は個人が受け取り、個人は管理受託会社に管理料を払う。

④ サブリース会社

個人が所有する建物をサブリース会社に一括で貸付け、個人は定額の賃料をサブリース会社から受け取る。

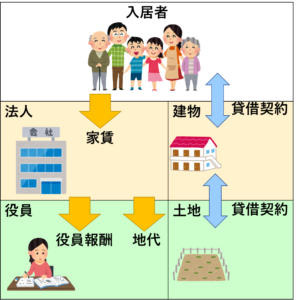

建物所有会社とは

建物所有会社では、個人(ここでは個人=役員とします)が所有する土地に法人が建物を所有して、その建物を入居者に貸す方式です。登記簿には建物の所有権は法人で、土地の所有権は個人で登記されています。図にすると以下の通りです。ポイントは入居者⇔法人と、法人⇔個人において、それぞれに貸借契約があることです。

図では法人と入居者が賃貸借契約を結ぶ形態を表していますが、法人と入居者の間にサブリース会社が入っていてもよいですし、法人が別の不動産管理会社に管理を委託してもよいです。つまり、建物所有会社の役割は建物という資産を管理することなのです。

建物所有会社を活用した所得分散

ここからは建物所有会社のお金の流れをみていきます。

建物所有会社では法人が建物を所有するため、入居者からの賃料収入の100%が法人のものとなります。仮に家賃を¥500,000とすると、法人側の仕訳は以下の通りになります。

| 借方 | 貸方 |

| 普通預金 500,000 | 売上 500,000 |

続いて、個人が所有している土地を法人に貸すため、その地代を役員に支払います。地代は仮に¥30,000としましょう。法人側の仕訳は以下の通りになります。

| 借方 | 貸方 |

| 支払地代 30,000 | 普通預金 30,000 |

更に、法人は役員に役員報酬を支払います。役員報酬は仮に¥50,000としましょう。(健康保険料、年金保険料、源泉所得税、住民税などの預り金はここでは無視しています)法人側の仕訳は以下の通りになります。

| 借方 | 貸方 |

| 役員報酬 50,000 | 普通預金 50,000 |

ここまでで、法人側では売上である建物の家賃を益金として、個人に支払った地代と役員報酬を損金として課税所得を計算し、個人側では役員報酬は給与所得として、地代は不動産所得として計算することになります。

役員報酬は給与所得であるため、給与所得控除を利用できるのが節税面の重要なポイントです。具体的には、法人側では個人に支払った役員報酬は損金算入できて節税になりますし、個人では給与所得控除を利用して節税になるため、トータルではお金が残りやすいといえます。また、家族を役員として登記して経営に関わってもらうことで役員報酬を受け取る人が増えるため、所得分散の効果がより大きくなります。

一方で役員報酬には下記のような注意点がありますので活用にあたっては慎重に検討したいところです。

- 多額の役員報酬をとると、個人側は超過累進税率の影響で所得税の負担が大きくなる。

- 社会保険料の負担が生じる。

- 『不相当に高額でないこと』と、『定期同額であること』の2つの要件を満たさないと役員報酬として認められない場合がある。

- 役員は経営関与の実態が問われる。

また、地代は不動産所得ですが、土地だけの賃貸借だけでは経費を作りにくいのが実態です。ですので、不動産所得が総合課税であるという性質を利用して、事業所得などの他の事業で生じた経費と相殺するなどの工夫が必要だと思います。

また、会社員の場合、健康保険料は会社から支払われる給与を基準とした『標準報酬月額』で決まる仕組のため、不動産所得があっても保険料が高くなることはありません。会社員との兼業で建物所有会社を経営する人にとっては、適切な地代の活用は社会保険料の負担を増やすことなく個人に所得を分配できる手段になり得ます。

建物所有会社をお勧めする理由について、所得分散の観点でお伝えしました。

これ以外にも法人による賃貸経営にはいくつものメリットがあります。

これからも実体験を交えてお伝えできればと思います。

コメント